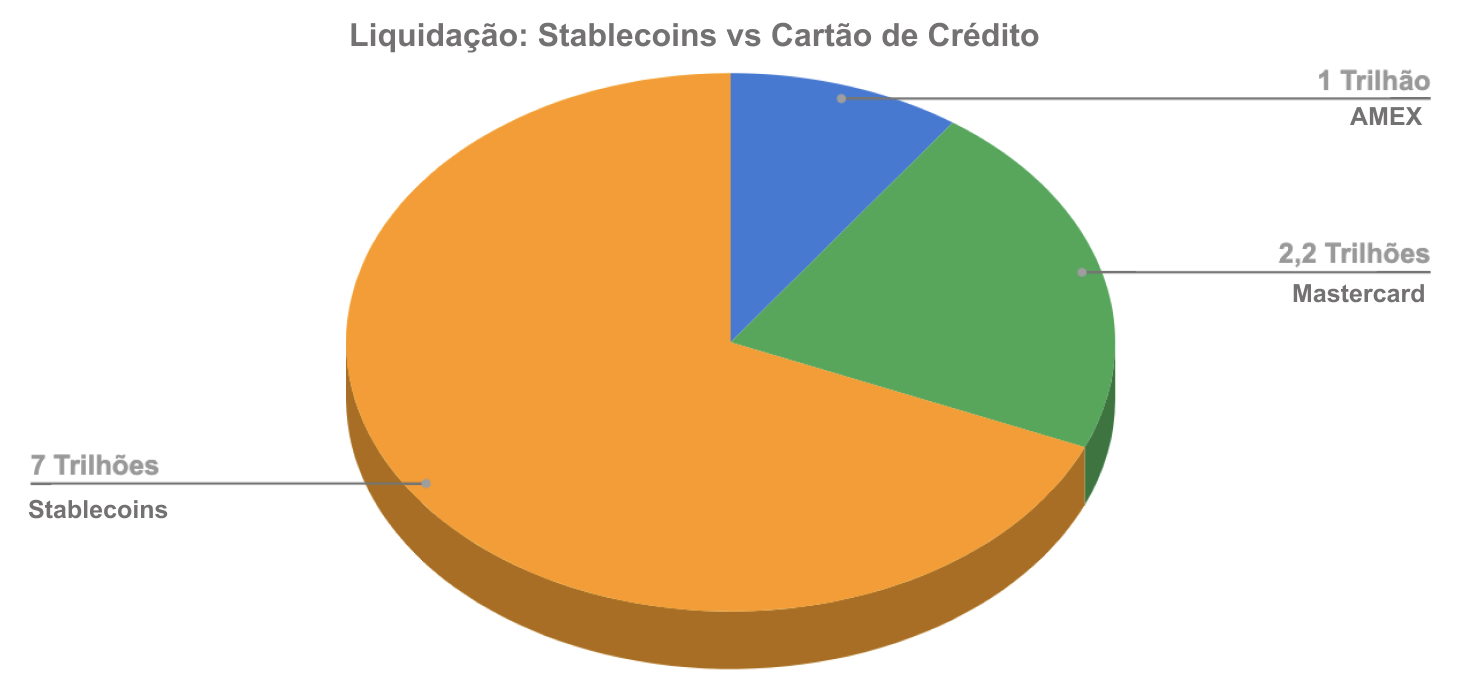

O mercado de stablecoins em 2022 liquidou mais transações do que grandes redes de cartão de crédito como Mastercard e American Express.

Para muitos, parece contraditório utilizar a tecnologia blockchain para transacionar criptos cujo o preço está atrelado a moedas fiduciárias, mas dados como esse são sinais claros que no mundo cripto existe uma alta demanda por moedas com preço estável. De fato, o valor da liquidação do mercado cresceu exponencialmente de US$ 1 trilhão no final de 2020 para mais de US$ 7 trilhões no final de 2022.

Uma das oportunidades explícitas das stablecoins, que de certa forma justifica esse crescimento histórico, é que elas permitem aos participantes precificar os ativos do ecossistema em uma moeda que não sofre com a volatilidade do mercado: se a cripto pode desempenhar a função de unidade de conta, certamente será utilizada em grande escala.

Fazendo uma análise do ecossistema das stablecoins, existem diferentes mecanismos que mantêm a sua estabilidade. A partir desses mecanismos, se obtém stablecoins com preços lastreados em moedas fiduciárias (fiat), em outras criptomoedas ou preços estabilizados por algoritmos. Independentemente do mecanismo de funcionamento, o objetivo é sempre o mesmo: manter a estabilidade de preços. As stablecoins lastreadas em moedas fiduciárias são de longe o tipo mais popular, com mais de 90% de participação de mercado.

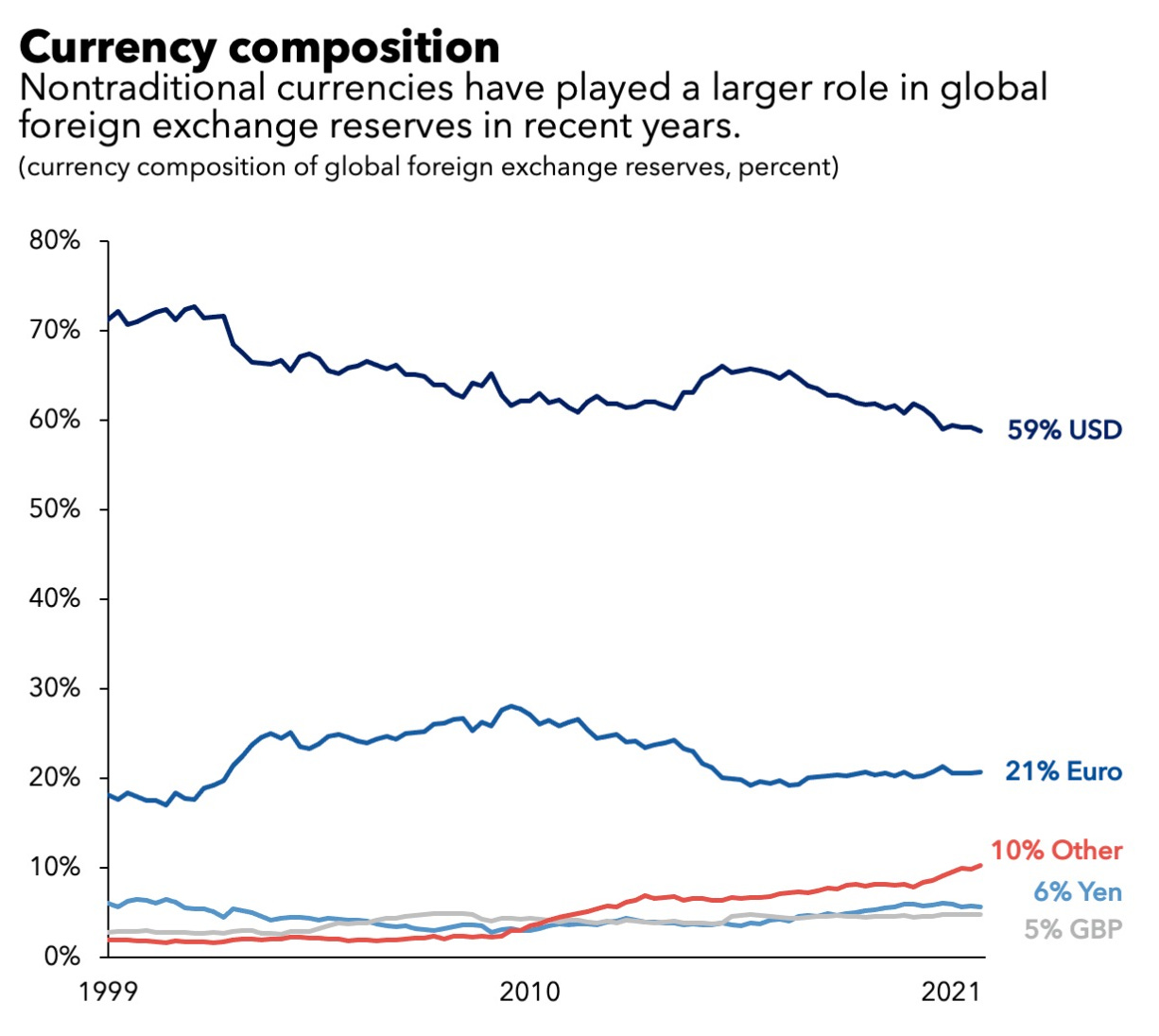

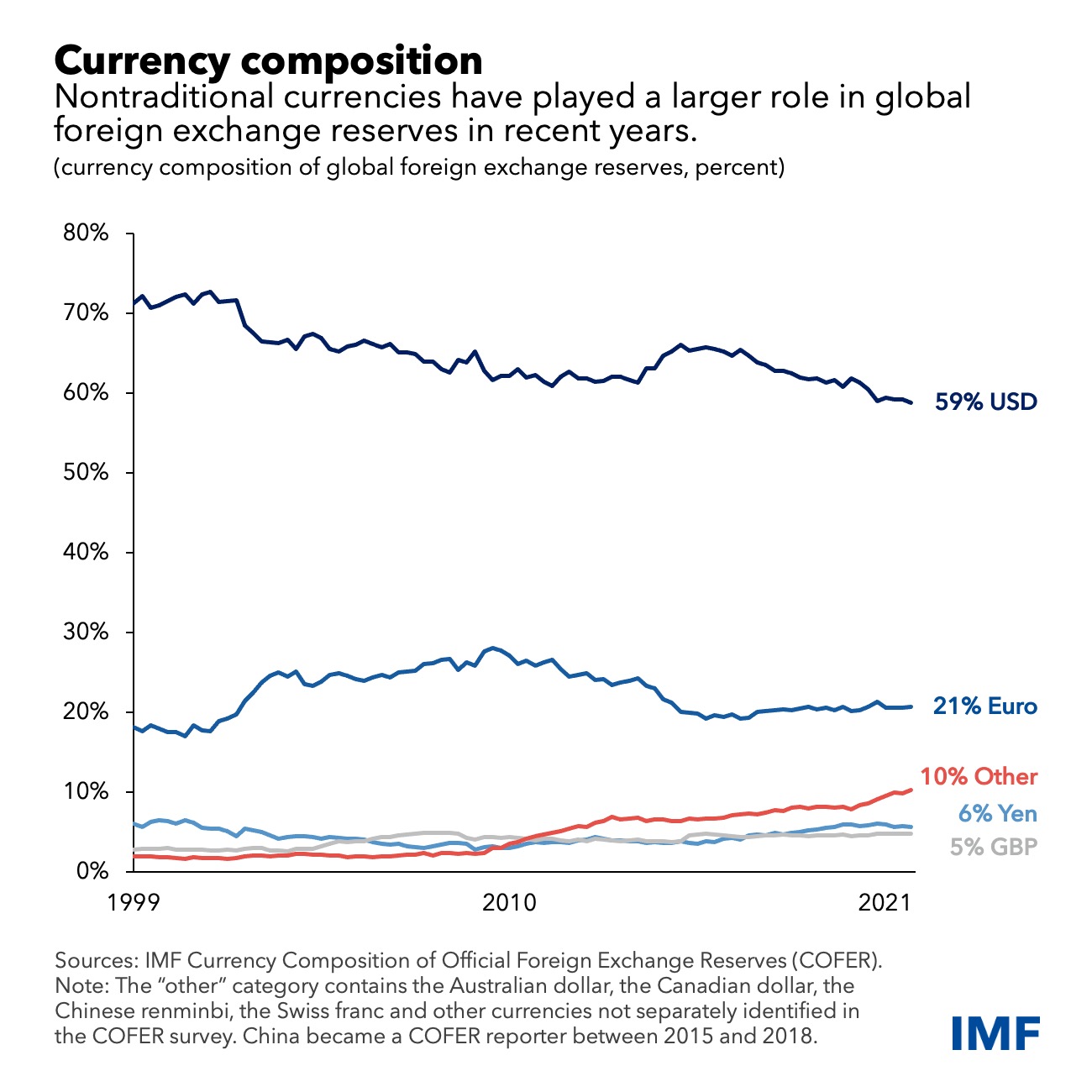

O maior impulsionador da demanda é o dólar americano, representando 99% da capitalização de mercado, enquanto outras fiduciárias (EUR, CNY e IDR) respondem apenas por capitalizações insignificantes em comparação.

Não é surpresa que o dólar americano, como moeda de reserva internacional, tenha alcançado o posto de preferência no ecossistema de stablecoin. Embora sua participação tenha tido um declínio nos mercados globais, ainda é usada mais do que todas as outras moedas juntas.

{kind=link}

Diante disso, minhas expectativas são voltadas para uma maior aceitação de stablecoins pelo Federal Reserve. A adoção do dólar via stablecoins talvez seja o sinal mais promissor de sua proliferação no exterior.

Por outro lado, a Comissão Europeia move-se para regularizar.

Sem dúvida, o dado mais impressionante do ano foi como as stablecoins são usadas. Embora existam várias narrativas intuitivas que afirmam que são utilizadas principalmente para negociação, quando analisamos o tipo de carteira onde são mantidas, obtemos o seguinte resultado:

53,9% em carteiras de criptos não custodiais

38,2% bloqueados em contratos inteligentes (principalmente para ganhar rendimentos de protocolos DeFi)

7,9% em corretoras

O gráfico acima leva em consideração apenas a distribuição do USDC emitido na blockchain do Ethereum. Um insight que podemos extrair desse gráfico é a crescente adoção de stablecoins em casos de uso DeFi, staking e outras transações relacionadas a contratos inteligentes em que os participantes do mercado podem obter rendimentos. Na maioria dos casos, as stablecoins são mantidas em carteiras individuais de criptomoedas, e não em corretoras de negociação.

Além disso, conforme destacado por Gordon Liao no “Considerações macroprudenciais para dinheiro tokenizado”, cerca de 2 milhões de carteiras com USDC observadas nos aplicativos compatíveis com Ethereum, aproximadamente 75% (ou 1,5 milhão) delas possuem menos de US$ 100, o que indica que não são os grandes investidores que detêm a maior quantidade de stablecoins, mas sim os pequenos investidores.

Com base nesses dados, podemos concluir que, à medida que o setor se desenvolve, o mercado de stablecoin pode experimentar um crescimento ainda mais significativo, facilitando os métodos de pagamento transfronteiriços e armazenando valor em países com moedas instáveis.